Другой риск заключается в том, что по новым правилам подоходный налог также должен вычитаться из авансового платежа, так что и без того скромный авансовый платеж в январе или мае может быть еще больше уменьшен. В этом случае работники получат меньше денег и, скорее всего, будут недовольны. Поэтому работодатели могут изменить не только даты выплаты аванса, но и способ его расчета.

В каких числах платить аванс и зарплату

Должны ли работникам выплачивать аванс в первый день, а зарплату — в пятнадцатый?

Ответ Анны Моргун, руководителя отдела учета кадров для клиентов компании «Яшин и Партнеры».

Платить зарплату нужно два раза в месяц

«Заработная плата выплачивается не реже одного раза в полгода». Это звучит так, как будто работникам можно платить только первого и пятнадцатого числа, но это не так.

Закон также не содержит понятия «аванс». На практике аванс — это часть зарплаты за те дни, которые работник уже отработал.

Работодатель сам решает, в какие дни он выплачивает аванс и зарплату. Важно отметить, что при этом должны быть соблюдены три условия:

- между авансом и зарплатой — не больше пятнадцати календарных дней;

- зарплата не позднее 15-го числа следующего месяца. Последний день, когда сотруднику можно заплатить за март без штрафов — 15 апреля;

- платить нужно в те дни, которые указаны в «Положении об оплате» или трудовом договоре.

Точный выбор дней остается за работодателем. Для соблюдения закона дни выплаты аванса и заработной платы должны быть оговорены в трудовом договоре или в положении об оплате труда.

Можно выбрать любые даты выплат

Работодатель выбирает точные дни выплаты заработной платы в первой и второй половине месяца. Эти даты могут быть произвольными, если они соответствуют нормативным актам:

- 1-е число — аванс, 15-е — зарплата;

- 28-е — аванс и 12-е — зарплата;

- 10-е, 20-е и 30-е — по 1/3 зарплаты;

- 7-е, 14-е, 21-е, 30-е — по 1/4 зарплаты.

Дни, в которые работник получает заработную плату и аванс, должны быть указаны работодателем в «Положении об оплате труда» или в трудовом договоре. Если даты указаны в положении, то в трудовом договоре должна быть ссылка на них: «Даты выплаты заработной платы указаны в «Положении об оплате труда»».

Положение содержит много страниц о надбавках и поощрениях, но нас сейчас интересует раздел «Порядок расчета». В этом разделе работодатель указывает, в какие дни месяца выплачивается заработная плата.

Первое число — это дата выплаты аванса, а второе — дата выплаты заработной платы за предыдущий месяц. Скачать образец авансового отчета по заработной плате можно на сайте Роструда.

Частый вопрос — как платить новому сотруднику. Например, компания выплачивает аванс 30 числа месяца, а зарплату за следующий месяц — 15 числа. Получается, что новый сотрудник не получает зарплату за месяц, что является нарушением.

Иванов поступил на работу в компанию первого марта. Все сотрудники получили зарплату за февраль 15 марта, а Иванов — нет, потому что он не работал в феврале. Иванов получает свою первую зарплату, аванс за март, через месяц, 30 марта. Это неправильная процедура.

Чтобы соблюсти правило о получении зарплаты каждые шесть месяцев, работодатель добавляет правило для новых сотрудников

Новые работники получают дополнительный аванс, чтобы их зарплата выплачивалась не реже двух раз в месяц.

Аванс нового работника основывается на фактически отработанных днях, т.е. он получает не половину своей зарплаты, а то, что заработал с момента прихода в компанию.

Сроки выплаты зарплаты и аванса в 2022 и 2023 году

Полумесячная и двухмесячная выплата заработной платы — это не одно и то же. Например, если вы выплачиваете зарплату 5 и 18 числа месяца, вы выплачиваете ее дважды в месяц, но нарушаете 15-дневный интервал между выплатами.

Расчет зарплаты — это просто!

Контур.Бухгалтерия помогает бухгалтерам быстро рассчитать зарплату, отпускные и больничные: Расчеты автоматизированы и занимают всего несколько минут, в отличие от традиционных программ.

Правильный выбор — выплатить зарплату за первую половину месяца 25 числа, а за вторую половину — 10 числа следующего месяца. В таблице ниже мы собрали взаимосвязь между датами выплаты аванса и заработной платы.

| Аванс в текущем месяце | Зарплата в следующем месяце |

|---|---|

| 16 | 1 |

| 17 | 2 |

| 18 | 3 |

| 19 | 4 |

| 20 | 5 |

| 21 | 6 |

| 22 | 7 |

| 23 | 8 |

| 24 | 9 |

| 25 | 10 |

| 26 | 11 |

| 27 | 12 |

| 28 | 13 |

| 29 | 14 |

| 30 | 15 |

| 31 | 16 |

Если в организации есть разные отделы или большое количество сотрудников, то каждый отдел или учреждение может утвердить разные даты выплаты зарплаты. Главное, чтобы не нарушался 15-дневный срок.

Недопустимо указывать период выплаты заработной платы вместо указания точного дня (статья 136 часть 6 Закона о труде, письмо Минтруда № 14-2-242 от 28.11.2013). Аналогично, формулировка «заработная плата выплачивается не позднее 10 и 25 числа каждого месяца» является неопределенной.

Если дата выплаты заработной платы выпадает на выходной или праздничный день, то заработная плата выплачивается в предыдущий рабочий день выходного дня. В противном случае заработная плата не должна выплачиваться раньше установленного срока. Несмотря на отсутствие нарушения прав работников, трудовая инспекция может наложить штраф с небольшим риском. Проблема заключается в том, что 15-дневный срок может быть не соблюден, и, кроме того, местные правила могут не соответствовать фактическим процедурам компании.

Положения статьи 136 Трудового кодекса обязательны для всех. Они не могут быть нарушены даже письменным заявлением работника, который хочет получать полную зарплату раз в месяц. Однако он может сделать письменное заявление с просьбой о досрочной выплате зарплаты или ее части, если такая возможность предусмотрена положением об оплате труда, что не является нарушением. Однако важно, чтобы такие выплаты производились единовременно, а не на регулярной основе.

Нет нарушения, если интервал между выплатами составляет более 15 дней, поскольку день выплаты приходится на выходной или праздничный день или в месяце 31 календарный день (письмо Государственной инспекции труда в г. Москве от 26.08.2022 за номером ПГ/22605/10-30437-ОБ/18-661, разъяснение на сайте «Онлайнинспекция.рф» от 17.05.2022).

Трудовой кодекс предусматривает, что заработная плата должна выплачиваться не реже одного раза в шесть месяцев. Это означает, что платить реже нельзя, но работники могут получать еженедельные или даже ежедневные выплаты без ограничений. Главное, чтобы это было прописано в локальных документах: правилах внутреннего распорядка, коллективном договоре или трудовом договоре.

Зарплата за первую половину месяца

Трудовой кодекс не содержит понятия «аванс». Согласно позиции Роструда (письмо Роструда от 08.09.2006 № 1557-6), при выплате зарплаты за первую половину месяца (с 1 по 15 число) следует руководствоваться указаниями в табеле и рассчитывать зарплату по фактически отработанным часам.

Напоминаем, что с 2023 года разница между этими понятиями будет уменьшена, так как подоходный налог должен удерживаться и с зарплаты, выплачиваемой в первой половине месяца. Однако налоговые вычеты по-прежнему будут производиться в конце рабочего месяца. Кроме того, к ежемесячной зарплате добавляются и другие вычеты, например, выплаты алиментов.

Большинство бухгалтеров рассчитывают заработную плату за первую половину месяца в виде аванса: они устанавливают для каждого работника сумму, составляющую примерно половину суммы, подлежащей выплате за месяц (включая вычеты), и выплачивают ее без разделения на определенные дополнительные выплаты и надбавки и без удержания налога на заработную плату. В конце месяца подсчитываются все начисления и вычеты, определяется общая сумма к выплате за месяц и из нее вычитается уже выплаченный аванс. Это и есть зарплата за вторую половину месяца.

Подойдите к каждому работнику индивидуально. Если работник находился в отпуске всю первую половину месяца, аванс выплачивать не нужно, так как он уже получил отпускные за этот период. Если работник не работал или работал меньше по конкретной причине, сумму аванса следует уменьшить.

Не теряйте ничего при начислении заработной платы

«Бухгалтерский учет — это простая в использовании программа. Большое спасибо программистам. Я давно работаю с программой «Контур». Легко управлять персоналом и никогда ничего не теряешь при начислении зарплаты. Налоги рассчитываются сами. Все отчеты сдаются вовремя и доходят до адресатов. Все актуально. Мне очень нравится, все удобно. Если что-то не понятно, можно позвонить и тебе всегда придут на помощь. Еще раз спасибо разработчикам.

Наталья Аббасова, бухгалтер, Вешенская, Ростовская область.

Ответственность за нарушение сроков выплаты аванса и зарплаты

Опоздание с выплатой

Статья 236 Трудового кодекса РФ предусматривает материальную ответственность в случае несвоевременной выплаты заработной платы. На просроченную сумму ежедневно начисляются проценты в размере 1/150 базовой ставки Центрального банка РФ со следующего дня после установленного срока выплаты по день фактической выплаты. Это минимальный размер компенсации, но работодатель может увеличить его по своей инициативе. Компенсация выплачивается вместе с погашением задолженности.

Компенсация назначается независимо от того, несет ли работодатель ответственность за просроченную задолженность.

Помимо материальной ответственности, за задержку заработной платы предусмотрена административная ответственность — предупреждение или штраф (ст. 5.27(6) и (7) Кодекса Российской Федерации об административных правонарушениях).

| Кого оштрафуют | Первичный штраф | Повторный штраф |

| Должностное лицо | 10 000 — 20 000 рублей | 20 000 — 30 000 рублей |

| Виновный ИП | 1 000 — 5 000 рублей | 10 000 — 30 000 рублей |

| Виновное юрлицо | 30 000 — 50 000 рублей | 50 000 — 100 000 рублей |

Повторным правонарушением является невыплата заработной платы в течение одного года со дня вступления в силу решения о первом штрафе. Кроме того, работник может быть оштрафован на срок от одного года до трех лет.

Обратите внимание. Статья 5.27 КоАП РФ не применяется, если работодатель не выплатил зарплату в течение двух месяцев из-за стимулирования оплаты труда или личной заинтересованности (в случае частичной выплаты — три месяца). Это наказуемо по статье 145.1 Уголовного кодекса РФ.

Работник имеет право бойкотировать нерадивого работодателя при невыплате заработной платы более 15 дней (статья 142 Трудового кодекса РФ). Работник может прекратить выполнение своих трудовых обязанностей, например, бездельничать на рабочем месте или не ходить на работу. Единственным условием является письменное уведомление работодателя.

Вы должны вернуться на работу не позднее следующего рабочего дня, после того как работодатель письменно уведомит вас о готовности выплатить зарплату в день вашего возвращения.

Не каждый работник может позволить себе вести себя подобным образом. Существуют обстоятельства, при которых отстранение от работы не допускается:

- нельзя прекратить работать в периоды ЧП, военного положения или особых мер;

- не могут перестать выполнять свои обязанности сотрудники Вооруженных Сил РФ, госслужащие, работники оборонных предприятий, правоохранительный органов;

- нельзя отказаться от работы в организациях, обслуживающих особо опасные виды производств;

- не могут перестать работать сотрудники, деятельность которых связана с обеспечением жизнедеятельности населения (энергообеспечение, отопление, водоснабжение и так далее).

Согласно статье 142 Трудового кодекса, во время отстранения от работы за работником сохраняется его средняя заработная плата. Поэтому руководитель должен также выплатить работнику сумму за период отстранения от работы.

Вводите зарплату и заполняйте кадровые документы в Контур.Бухгалтерии Бухгалтерия, налоги, зарплата, отчеты с доставкой через интернет в одном сервисе.

Выплата раньше срока

Если работодатель выплачивает зарплату необоснованно рано, он нарушает статью 136 Трудового кодекса. Это можно считать нарушением Трудового кодекса и наказывается аналогично несвоевременной выплате зарплаты по статье 5.27 ч.1 КоАП РФ.

Какие выплаты сотрудникам включать в аванс по зарплате

При расчете аванса учитывается оклад или тарифная ставка за неполный рабочий день и некоторые компенсационные надбавки. К ним относятся надбавки за работу в ночное время или в праздничные дни, за совмещение профессий, за выслугу лет, за профессионализм и т.д. Однако надбавки назначаются исходя из месячного заработка при условии, что работник выполнял свои обязанности и продемонстрировал свою работоспособность.

В связи с новыми правилами возникает вопрос о том, как будут применяться вычеты на детей, нужно ли теперь удерживать подоходный налог два раза в месяц и как производить вычеты.

Как делать вычеты на ребенка

Вычеты на детей с 2023 года продолжают применяться «за каждый месяц» (статья 218(4)(1) Налогового кодекса). Это можно сделать при расчете авансов или при начислении зарплаты (письмо ФНС от 09.11.22 № БС-4-11/15099@).

Например, садовник ООО «Ромашка» имеет право на стандартный вычет на одного ребенка. Его зарплата составляет 45 000 рупий, а аванс рассчитан в размере 45% от зарплаты. Бухгалтер применил вычет за январь при расчете аванса за этот месяц 25 числа, и садовник получил 17 800 рублей, а НДФЛ с учетом вычета составил 2 450,5 рублей ((45 000 * 45%) — 1 400) * 13%.

Рекомендуется применять вычет к последней выплате месяца — по ней можно судить, превысил ли доход работника с начала года 350 000 рублей. Если это так, то право на вычет утрачивается с этого месяца (статья 218 Налогового кодекса РФ).

Как делать удержания по исполнительным листам

На вопрос, нужно ли предоставлять вычет по каждому платежу, начиная с 2023 года, власти пока не ответили. Большинство экспертов считают, что в настоящее время вычет должен предоставляться по каждому платежу. Согласно статье 99.1 Закона 229-ФЗ, размер вычета рассчитывается из суммы, оставшейся после вычета налогов. Поскольку подоходный налог теперь рассчитывается два раза в месяц, вычеты должны производиться с той же периодичностью.

Официальное объяснение этому будет позже, а пока безопаснее делать вычет с каждой выплаты.

Ответственность за невыплату авансов сотрудникам

Если работодатель не платит заранее или платит с опозданием, он должен заплатить штраф (части 6-7 статьи 5.27 КоАП РФ):

- 30-50 тыс. рублей для организаций;

- 10-20 тыс. рублей для должностных лиц;

- 1-5 тыс. рублей для ИП.

Если нарушение повторяется в течение года, штраф увеличивается:

- 50-100 тыс. рублей для организаций;

- 20-30 тыс. рублей и возможная дисквалификация на 1-3 года для должностных лиц;

- 10-30 тыс. рублей для ИП.

Сервис рассчитает дивиденды, зарплату, налоги

Контур.Бухгалтерия рассчитывает и учитывает налоги и все выплаты сотрудникам и владельцам. Бухгалтерский учет — это просто

Что нужно учесть при установлении дат выплаты заработной платы

Прежде чем утвердить расчет заработной платы, подумайте о потенциальных рисках и налоговых последствиях. Есть несколько непростых моментов, которые необходимо учесть:

- Не следует путать выражения «каждые полмесяца» и «дважды в месяц». Например, числа 3 и 16 подходят под определение «дважды в месяц», однако здесь не соблюдено правило непревышения разрыва в 15 дней, поскольку с 16-го числа до 3-го получается больше, чем полмесяца.

- Опасно выбирать не четкие даты, а временной промежуток — например, с 1-го по 5-е число , равно как и граничные сроки, например, не позднее 5-го и 25-го чисел . Во-первых, ст. 136 ТК РФ говорит о необходимости установления именно определенных дат, а во-вторых, есть риск запутаться и превысить полумесячный интервал между выплатами. О неправомерности такого подхода говорится в письме Минтруда РФ от 28.11.2013 № 14-2-242, постановлении ВС РФ от 15.05.2014 № 3-АД14-1, определении Забайкальского краевого суда от 05.09.2012 № 33-2867-2012.

- Небезопасной также будет недостаточно определенная фраза, например: «зарплата выдается не позднее 5-го и 20-го чисел каждого месяца» . Ведь понять по такой фразе, когда выдают аванс, а когда окончательную сумму, невозможно.

- Подбирая удобные даты, нужно принять во внимание и требования НК РФ. Так, ранее 15-е число для окончательного расчета оказывалось неудобным, поскольку выдача аванса в этом случае приходилась на 30-е число, а это во многих месяцах — крайний день. С аванса, выплаченного в последний день месяца, приходилось удержать НДФЛ (п. 2 ст. 223 НК РФ, определение ВС РФ от 11.05.2016 № 309-КГ16-1804). А вот в месяцах, в которых 31 день, этого делать не надо. Это создавало путаницу как для бухгалтера, так и для контролеров. С 1 января 2023 г. правила удержания и перечисления НДФЛ в бюджет кардинально изменились, теперь с каждой выплаты заработной платы — и с аванса, и с окончательного расчета — стало необходимо удерживать НДФЛ. Перечисление НДФЛ теперь происходит один раз в месяц, в срок до 28 числа в зависимости от периода удержания налога. Подробнее обо всех этих новшествах читайте в нашей статье «Как с 1 января 2023 г. налоговые агенты исчисляют и уплачивают налог».

Разрешается ли выплачивать зарплату чаще, чем дважды в месяц?

Безусловно. В Трудовом кодексе конкретно указано, что заработная плата должна выплачиваться «не реже одного раза в шесть месяцев». Это значит, что ограничение распространяется только на самые редкие выплаты работникам, а не на самые частые (письма Минтруда России от 03.02.2016 № 14-1/10/В-660, от 06.12.2016 № 14-1/В-1226).

При желании можно выдавать деньги не два раза в месяц, а еженедельно или даже ежедневно. Однако прежде чем переходить на более частую выплату зарплаты, подумайте, удобен ли такой график и выгоден ли он как для работников, так и для самого работодателя.

Опыт показывает, что работодатели, использующие временных работников, выигрывают, в то время как в других случаях выгода от более частой выплаты заработной платы не проявляется вообще или проявляется в ограниченной степени.

О том, как заключить договор с временным работником, вы можете узнать в статье «Составление срочного трудового договора — образец на 2022 год».

Работники без энтузиазма относятся к еженедельной оплате труда: Согласно неоднократным статистическим опросам, большинство работников хотят удерживать 2-кратную зарплату.

Законна ли выдача заработной платы раньше срока?

Это законно только в том случае, если день зарплаты выпадает на выходные. В противном случае, не нарушая прав работников, не рекомендуется выплачивать зарплату раньше, чем это разрешено правилами работодателя. Это может привести к жалобе со стороны трудовой инспекции и наложению штрафа.

Как мы уже отмечали, Трудовой кодекс РФ требует, чтобы сроки выплаты заработной платы были четко прописаны в ЛПа работодателя. Строго говоря, выплата зарплаты раньше оговоренного срока требует внесения соответствующего изменения в трудовой договор. Однако маловероятно, что полный пересмотр документов будет рассматриваться, если руководитель захочет учесть потребности работников и выплатить зарплату до праздников, например (если дата выплаты зарплаты выпадает на следующий день после праздников). Это также может привести к увеличению шестимесячного перерыва между выплатами, что также недопустимо.

Хотя руководитель предприятия допустил досрочную выплату зарплаты в интересах самих работников, формально это считается нарушением (статья 142 часть 1 Трудового кодекса) и может привести к штрафам (статья 5.27 часть 1 КоАП РФ). Однако риск привлечения к ответственности невелик.

Общие сроки для новых сотрудников не подойдут

Требование о выплате заработной платы не реже чем каждые шесть месяцев упоминается в части 6 статьи 136 Трудового кодекса. Эта и другие статьи Трудового кодекса не содержат исключений, например, для вновь принятых работников. Поэтому вновь принятые работники также должны получать заработную плату не реже одного раза в шесть месяцев. Шестимесячный период состоит из 15 календарных дней (плюс-минус один день, в зависимости от количества дней в календарном месяце). Поэтому вновь нанятые работники должны получить первую часть заработной платы не позднее чем через 15 календарных дней после начала работы.

Точные сроки могут быть установлены для первой части зарплаты (аванс) и второй части зарплаты (расчет):

- в трудовом договоре, или

- коллективном договоре, или

- в правилах внутреннего трудового распорядка (как отдельном локальном нормативном акте).

Однако соблюдение этих сроков не гарантирует отсутствие нарушений трудового законодательства. Действительно, когда эти общие сроки применяются к вновь нанятым работникам, они могут получить свою первую зарплату за пределами 15-дневного периода. Это является нарушением, что подтверждает, например, Министерство здравоохранения и социального развития в своем письме № 22-2-709 от 25 февраля 2009 года.

Чтобы прояснить ситуацию, приведем пример.

Первая часть зарплаты выплачивается предприятию 25 числа текущего месяца, а вторая часть зарплаты — 10 числа следующего месяца (согласно ПВТР). Новый сотрудник приступил к работе 4 июля. В то время как все сотрудники получают зарплату 10 июля (вторую часть зарплаты за июнь), этот сотрудник не получает ничего, так как он не работал в компании в июне. Поэтому свою первую выплату (зарплату за первую часть июля) он получит только 25 июля, т.е. через 21 день после начала работы. В этом случае компания нарушит периодичность выплат, предусмотренную трудовым законодательством.

Однако нарушение имеет место не во всех случаях. Все зависит от конкретной даты начала работы. Так, если работник приступил к работе в конце месяца, например, 27 июня, то июньскую зарплату он получит 10 июля. В этом случае нарушения нет, так как он получает первую зарплату в пределах 15-дневного срока.

Поэтому важно время, в которое человек нанимается на работу в компанию. Нарушением является только то, что работник не принят на работу в конце месяца. Но есть ли выход? Мы расскажем вам, как избежать нарушений.

Специальный порядок для новичков

Например, срок должен быть таким, чтобы вновь принятый работник получил первую выплату не позднее 15 календарных дней со дня приема на работу. А интервал между первой и последующей выплатой (а также между последующими выплатами) не должен превышать 15 дней.

Мы предлагаем не устанавливать отдельные сроки для новых сотрудников, а выплачивать деньги в те же даты, что и для других работников. Однако, чтобы сохранить периодичность выплат, принцип расчета суммы, которую получают новые работники, должен быть определен по-другому.

Например, если все работники получают аванс, то есть заработок за первую половину текущего месяца 25 числа, то новый сотрудник, принятый на работу, например, 21 числа, и поэтому не имеющий заработка за первую половину месяца, все равно получит аванс, но он будет рассчитан особым образом — исходя из фактически отработанных дней до 25 числа. Следовательно, начиная со следующего периода, он получает следующую выплату вместе с остальными. Однако если другим сотрудникам выплачивается зарплата за вторую половину предыдущего месяца, то новый сотрудник получит оплату за дни, отработанные с 25-го по последний день предыдущего месяца.

- 25 числа текущего месяца – за первую половину отработанного месяца;

- 10 числа следующего месяца – за вторую половину отработанного месяца.

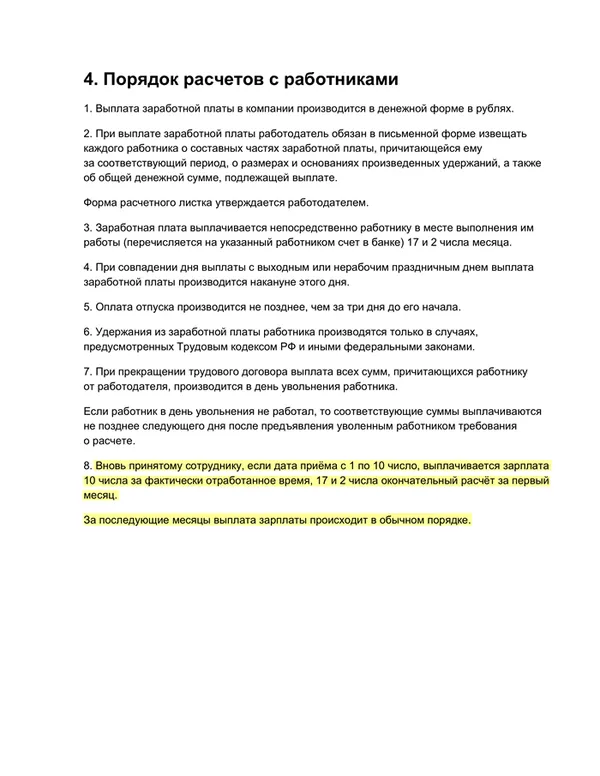

Для новых сотрудников в компании Premier Ltd. существует особый порядок выплаты заработной платы за первый месяц работы, который зависит от даты приема на работу.

1. если работник принят на работу до 9 числа календарного месяца (включая 9 число), заработная плата за первый месяц работы выплачивается тремя частями:

- 10 числа текущего месяца выплачивается заработок, исходя из количества отработанных к этому числу дней;

- 25 числа текущего месяца выплачивается заработок за первую половину месяца за минусом ранее выплаченной суммы;

- 10 числа следующего месяца выплачивается заработок за вторую половину прошедшего месяца.

(2) Если работник принят на работу с 10 по 24 число календарного месяца (включительно), заработная плата за первый месяц работы выплачивается двумя частями:

- 25 числа текущего месяца выплачивается заработок за первую половину месяца, исходя из количества отработанных к этому числу дней;

- 10 числа следующего месяца выплачивается заработок за прошедший месяц, за минусом ранее выплаченной суммы.

(3) Если работник принят на работу 25-го числа календарного месяца или после него, заработная плата за первый месяц работы выплачивается одной частью 10-го числа следующего месяца.

Анастасия Кожевникова была принята на должность помощника генерального директора ООО «Премьер» 1 июля 2019 года. Ее оклад установлен в размере 39 100 руб. Июль 2019 года — 23 рабочих дня. Оклад Кожевниковой за один рабочий день составляет 1700 рублей (39 100 рублей / 23 дня). Поскольку она была принята на работу до 9 июля, зарплата за июль будет выплачена тремя частями:

- 10 июля она получит сумму в размере 11 900 руб. (1700 руб. × 7 дн.);

- 25 июля – сумму в размере 6800 руб. ((1700 руб. × 11 дн.) – 11 900 руб.);

- 10 августа – сумму в размере 15 317 руб. (39 100 руб. – 39 100 руб. × 13% – 11 900 руб. – 6800 руб.).

Что грозит нарушителям

Очевидно, что возможность установить особый порядок выплат для новых сотрудников отнимает много времени у работодателя и, скорее всего, потребует ручного расчета выплат (если план не предусматривает такой порядок). Поэтому на практике многие работодатели выбирают простое решение и считают, что им не о чем беспокоиться. Но так ли это на самом деле

Как мы уже видели, это нарушение трудового законодательства, за которое работодатель может быть привлечен к ответственности. Так, статья 5.27 КоАП РФ предусматривает административную ответственность за нарушение трудового законодательства. Эта статья состоит из нескольких частей, на основании которых трудовые инспекции налагают штрафы на нарушителей. Часть 1 посвящена общим нарушениям трудового законодательства, которые не рассматриваются в последующих частях данной статьи. Однако есть часть 6, которая предусматривает отдельную ответственность за несвоевременную выплату заработной платы. Можно ли сказать, что в нашем случае работодатель, нарушающий сроки выплаты заработной платы, нарушает и сроки выплаты заработной платы? Однозначно утверждать это сложно. Поэтому на практике инспекторы могут наложить штраф либо по части 1, либо по части 6 статьи 5.27 КСУ (таблица).

Кто несет ответственность за нарушение закона: руководитель учреждения или менеджер по персоналу?

По вопросу о том, кто несет ответственность за нарушение трудового законодательства: руководитель или менеджер по персоналу, см. статью «Кто несет ответственность за нарушение законодательства: руководитель или менеджер по персоналу?», журнал № 7′ 2019 г.

Таблица. Ответственность за несвоевременную выплату заработной платы

Сроки выплаты зарплаты

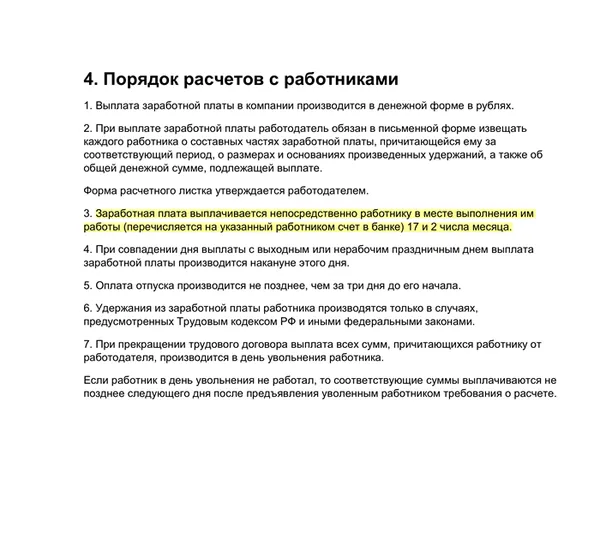

Как известно, заработная плата должна выплачиваться не реже двух раз в месяц (каждые полгода). Кстати, можно платить и чаще. Например, Роструд недавно объяснил, как выплачивать зарплату еженедельно по пятницам. Для этого в трудовом договоре необходимо указать все пятницы в году как крайний срок выплаты зарплаты, так как крайний срок — это дата (день месяца), а не день недели. Однако выплата должна быть произведена не позднее 15 календарных дней после окончания периода, за который была начислена заработная плата. Таким образом, последняя дата, которая может быть установлена для декабрьской зарплаты, — 15 января. В 2023 году также будет установлен новый срок в связи с UTI и UTI. Однако каждый работодатель устанавливает свои даты выплаты. Например, 25 и 10, или 27 и 12, или 20 и 5.

Кстати, 2023 год может попасть как в одну строку формы 6-НДФЛ, так и в разные строки в зависимости от сроков выплаты аванса и зарплаты. Об этом мы информировали вас здесь.

Досрочная выплата

Не запрещено выплачивать зарплату раньше срока, сообщает Министерство труда в своем письме № 14-1/V-582 vo m 26.07.2019 г. Это право работодателя. Однако если день выплаты выпадает на выходной или праздничный день, то досрочная выплата зарплаты становится обязанностью работодателя

Заработная плата должна быть выплачена накануне праздника (выходного дня).

Выходной день длится с 31 декабря по 8 января, а ближайший предшествующий рабочий день — 30 декабря. Смотрите нашу таблицу о сроках выплаты заработной платы за декабрь согласно Трудовому кодексу РФ.

| Установленный срок выплаты | Когда выплачивать |

| 01.01.2023 | 30.12.2022 |

| 02.01.2023 | |

| 03.02.2023 | |

| 04.01.2023 | |

| 05.01.2023 | |

| 06.01.2023 | |

| 07.01.2023 | |

| 08.01.2023 | |

| 09.01.2023 | 09.01.2023 |

| 10.01.2023 | 10.01.2023 |

| 11.01.2023 | 11.01.2023 |

| 12.01.2023 | 12.01.2023 |

| 13.01.2023 | 13.01.2023 |

| 14.01.2023 | |

| 15.01.2023 |

То есть, в зависимости от даты выплаты заработной платы за декабрь, самая ранняя дата выплаты — 30/12/2022, а самая поздняя — 13/01/2023.

Изменения для бухгалтера с 2023 года! «Клерк» собрал все важные вещи, которые вам нужно знать о ACA, в отличном аналитическом материале — получите его сейчас бесплатно.

Аванс декабря

Авансовый платеж за декабрь должен быть уплачен в обычный срок. Если он совпадает с праздничным днем, он будет выплачен на следующий рабочий день. Из-за сдвига даты выплаты (в связи с крупными праздниками) может возникнуть очень небольшой разрыв (гораздо меньше половины месяца) между авансовым платежом и чеком на зарплату за вторую половину месяца.

Это не означает, что в этом случае аванс не может быть выплачен, если он совмещен с зарплатой. Аванс все равно необходимо выплатить, поясняет Роструд.

Также существует разрыв более чем в 15 дней между зарплатой за декабрь и авансом за январь, что, по мнению Роструда, является нарушением. Однако, как показывает наше исследование, большинство бухгалтеров все равно выплачивают декабрьскую зарплату раньше срока, игнорируя мнение Роструда. Некоторые делают дополнительную выплату (часть аванса) в январе, чтобы не нарушать «правило 15 дней».

Выдача зарплаты — проводка

Если зарплата выплачивается через кассу, то проводка делается через счета-фактуры:

- 70 «Расчеты с персоналом по оплате труда»

- 50 «Касса» — при выплате зарплаты из кассы

А если зарплата выплачивается путем перечисления на карточки сотрудников, то используется счет 51 «Расчетный счет».

Дебет 70 — Кредит 50 — если зарплата выплачивается наличными.

Дебет 70 — Кредит 51 — если зарплата выплачивается путем перечисления на карточки сотрудников с расчетного счета.

Если заработная плата не получена работником вовремя, она депонируется, и в этом случае делается соответствующая проводка:

дебет субсчета 76 «Расчеты по депонированным суммам» — кредит 70 — на сумму неполученной от работника заработной платы.

Выдача зарплаты — пример

Дата выплаты заработной платы ООО «Сокол» — 7-е число месяца, следующего за месяцем выставления счета. Для отдела маркетинга был подготовлен ваучер на 3 сотрудников на сумму 50 000 рупий.

Денежные средства в размере 50 000 рупий поступили на расчетный счет 6 июля.

Дебет 50 — Кредит 51 — на сумму 50 000 рублей — получены наличные деньги для выплаты зарплаты из банка.

Заработная плата выплачена 7 июля: 15 000 рублей получила жена маркетолога Соловьева С.С. по доверенности, а 20 000 рублей — лично начальник отдела маркетинга Чайкин О.Л.

Дебет 70 — кредит 50 — на сумму 35 000 рублей — выплата заработной платы сотрудникам из кассы.

12 июля расчетная ведомость была заполнена, и неполученная Воробьевым зарплата была внесена на расчетный счет кассиром Синицыной.

Дебет 70 — Кредит 76 — на сумму 15 000 рублей — депонирована не полученная вовремя работником зарплата

Дебет 51 — Кредит 50 — на сумму 15 000 рублей. — Депонированная зарплата перечислена в банк.

Выплата зарплаты через кассу в 1С

Для тех, кто ведет учет в 1С: Бухгалтерия — смотрите, как выплатить зарплату наличными в 1С в виде видеоролика.

Теперь следует отметить несколько важных моментов, чтобы не «попасть впросак».

В платежную ведомость можно вносить только суммы, связанные с начислением зарплаты и взносов на социальное страхование. Не вносите их в расчетный листок, а вводите в отдельный РКС: Командировочные пособия, пособия за использование личного имущества, дивиденды, арендные платежи и т.д.

Обратите внимание, что деньги, предназначенные для этих выплат, не должны превышать максимальную сумму в платежном периоде. В течение этого периода (но не более 5 рабочих дней) вы можете превысить максимальную сумму только для тех сумм, которые указаны в расчетном листке как заработная плата и пособия.

Не включайте в расчетные листки выплаты лицам, работающим в организации по гражданско-правовому договору. Регулярные выплаты по расчетным листкам могут привести к попыткам переквалифицировать гражданско-правовые договоры в трудовые и взимать дополнительные взносы на социальное страхование.

Выплата наличных денег иностранным работникам (временно пребывающим в России) не допускается (ст. 14 ч. 2 ст. 14 Закона № 173-ФЗ «О валютном регулировании и валютном контроле»). Заработная плата таких работников должна быть перечислена на банковский счет.

Какие у вас есть вопросы по поводу выдачи зарплаты наличными на руки? Задайте их в комментариях!

Вы также можете скачать письмо Федерального управления по труду, упомянутое в статье по вопросу о сроках выплаты.